Trucos para ahorrar dinero día a día

En la actualidad, controlar los gastos se ha convertido en una necesidad para muchas personas. Ahorrar dinero no implica grandes sacrificios, sino pequeños cambios en nuestros hábitos diarios que, sumados, pueden generar un impacto significativo en nuestras finanzas.

Este artículo te revelará una serie de trucos prácticos y sencillos para ahorrar dinero en tu día a día, desde la planificación de las compras hasta la optimización de los servicios que consumes. Descubre cómo optimizar tus recursos y alcanzar tus metas financieras sin renunciar a tu calidad de vida.

Trucos para Ahorrar Dinero en tu Día a Día

Planifica tus Gastos y Crea un Presupuesto

Un paso fundamental para ahorrar es planificar tus gastos. Crea un presupuesto mensual donde registres tus ingresos y todos tus gastos, desde los fijos (alquiler, servicios) hasta los variables (alimentación, ocio). Identifica áreas donde puedas reducir gastos, como comer menos fuera de casa o cancelar suscripciones que no utilizas con frecuencia.

Utilizar una aplicación de presupuesto o una hoja de cálculo puede ser muy útil para llevar un seguimiento efectivo y visualizar rápidamente dónde se va tu dinero. Analizando tu presupuesto, puedes establecer metas de ahorro realistas y ajustarlo según sea necesario. Recuerda que la clave está en ser consciente de a dónde va tu dinero para poder controlarlo mejor.

Optimiza tus Compras del Supermercado y en Tiendas

El supermercado es un campo de batalla para tu presupuesto. Para ahorrar, es crucial planificar tu lista de compras con anticipación y ceñirte a ella. Comparar precios entre diferentes supermercados y marcas es esencial. Opta por productos de marca blanca o genéricos, ya que suelen ser más económicos sin sacrificar demasiado la calidad.

Aprovecha las ofertas y descuentos, pero evita comprar impulsivamente artículos que no necesitas solo porque están rebajados. Comprar a granel algunos productos básicos, como arroz o pasta, puede resultar más rentable a largo plazo. Además, planifica tus comidas semanales para evitar desperdicios de comida y compras innecesarias.

Reduce tus Gastos en Ocio y Entretenimiento

El ocio y el entretenimiento pueden ser grandes consumidores de dinero. Para ahorrar, busca alternativas más económicas. En lugar de ir al cine, podrías organizar una noche de cine en casa con amigos. Explora actividades gratuitas en tu ciudad, como visitar parques, museos con entrada gratuita en días determinados, o disfrutar de eventos al aire libre.

Considera opciones de suscripción más baratas o compartidas con amigos o familiares, en lugar de suscripciones individuales a plataformas de streaming o gimnasios. Prioriza la calidad sobre la cantidad: una experiencia memorable y bien planificada puede ser más satisfactoria que varias salidas improvisadas y caras.

¡Este contenido te puede interesar! ¿Cuánto dinero se puede tener en una cuenta de ahorro sin pagar impuestos?

¿Cuánto dinero se puede tener en una cuenta de ahorro sin pagar impuestos?| Categoría | Estrategia de Ahorro | Impacto |

|---|---|---|

| Alimentación | Planificar menús semanales, comprar en oferta, usar productos de marca blanca | Reducción significativa en gastos mensuales |

| Transporte | Utilizar transporte público, bicicleta o caminar | Ahorro en combustible y mantenimiento del vehículo |

| Ocio | Buscar actividades gratuitas o de bajo coste, compartir suscripciones | Disminución de gastos en entretenimiento |

| Compras | Comparar precios, aprovechar descuentos y ofertas, evitar compras impulsivas | Mayor control sobre los gastos en bienes de consumo |

¿Cuál es el secreto para ahorrar dinero?

El secreto para ahorrar dinero no reside en una fórmula mágica, sino en una combinación de disciplina, planificación y conciencia sobre tus gastos. Se trata de un cambio de mentalidad que prioriza el futuro financiero sobre el consumo inmediato.

No se trata de privarse de todo, sino de gastar de manera inteligente y consciente. La clave está en entender a dónde va tu dinero y luego tomar decisiones informadas para optimizarlo.

Un registro exhaustivo de tus ingresos y gastos es el primer paso crucial, seguido de la creación de un presupuesto realista y la identificación de áreas donde puedes recortar sin sacrificar tu calidad de vida. La constancia y la perseverancia son fundamentales en este proceso; el ahorro es un maratón, no una carrera de velocidad.

Crear un Presupuesto Realista

Elaborar un presupuesto realista requiere analizar meticulosamente tus ingresos y gastos. Debes identificar todas tus fuentes de ingresos (salario, rentas, etc.) y categorizar tus gastos (vivienda, alimentación, transporte, ocio, etc.).

Es importante ser honesto y registrar todos los gastos, incluso los pequeños, para tener una visión completa de tu situación financiera. Una vez que tengas esta información, puedes comenzar a identificar áreas donde puedes reducir gastos sin afectar significativamente tu calidad de vida.

Recuerda que el objetivo es crear un presupuesto que puedas mantener a largo plazo, evitando ajustes drásticos que sean difíciles de seguir.

- Utiliza una aplicación o una hoja de cálculo para llevar un registro preciso de tus ingresos y gastos.

- Categoriza tus gastos para identificar cuáles son los más importantes y cuáles son prescindibles.

- Establece metas de ahorro realistas y ajustalas en función de tus necesidades y circunstancias.

Identificar y Reducir Gastos Innecesarios

Una vez que hayas creado tu presupuesto, el siguiente paso es identificar áreas donde puedes reducir gastos. Esto implica analizar tus hábitos de consumo y detectar gastos superfluos o innecesarios. Puedes empezar por analizar tus suscripciones, compras impulsivas, gastos en ocio y entretenimiento.

¡Este contenido te puede interesar! ¿Dónde puedo guardar mi dinero sin que me cobren?

¿Dónde puedo guardar mi dinero sin que me cobren?Considera la posibilidad de buscar alternativas más económicas para ciertos productos o servicios, comparar precios antes de comprar, aprovechar ofertas y descuentos, y preparar comidas en casa en lugar de comer fuera. Recuerda que pequeños ahorros constantes pueden generar grandes resultados a largo plazo.

- Revisa tus suscripciones mensuales (Netflix, Spotify, gimnasios, etc.) y cancela las que no uses regularmente.

- Evita las compras impulsivas, esperando al menos 24 horas antes de comprar algo no esencial.

- Busca alternativas más económicas para tus gastos habituales (transporte, alimentación, etc.).

Automatizar el Ahorro

Automatizar el ahorro es una estrategia eficaz para asegurar que ahorres de forma consistente, sin necesidad de esfuerzo adicional. Configura una transferencia automática de una parte de tu salario a una cuenta de ahorros cada mes.

De esta forma, el dinero se ahorrará automáticamente antes de que siquiera tengas la oportunidad de gastarlo. Considera también la posibilidad de establecer objetivos de ahorro específicos, como un fondo de emergencia o una inversión a largo plazo, para mantenerte motivado y enfocado en tus metas financieras.

- Configura una transferencia automática de tu cuenta corriente a una cuenta de ahorros cada mes.

- Establece metas de ahorro específicas con plazos definidos para mantenerte motivado.

- Considera la posibilidad de utilizar una aplicación de ahorro para automatizar el proceso y controlar tu progreso.

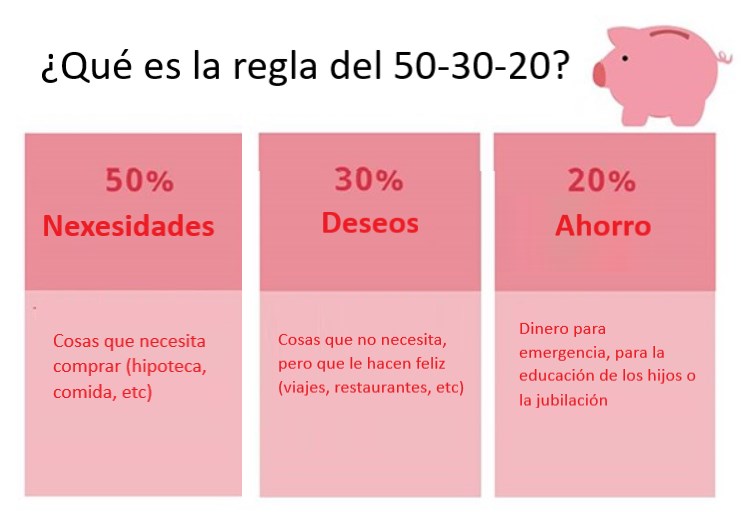

¿Qué es la técnica 50/30/20?

La técnica 50/30/20 es un método de presupuesto simple y efectivo para gestionar las finanzas personales. Se basa en dividir los ingresos netos (después de impuestos) en tres categorías principales: el 50% para necesidades, el 30% para deseos y el 20% para ahorros e inversión.

Este método proporciona una estructura clara para controlar los gastos y asegurar que se destina una parte significativa de los ingresos al ahorro. Su sencillez lo hace accesible a personas con diferentes niveles de experiencia en gestión financiera, promoviendo hábitos de ahorro y un enfoque consciente en el gasto.

¿Cómo se aplica la regla 50/30/20?

La aplicación de la regla 50/30/20 implica un seguimiento cuidadoso de los gastos. Se debe identificar claramente a qué categoría pertenece cada gasto. La clave del éxito radica en la disciplina y la autoconciencia para adherirse al presupuesto asignado a cada categoría.

Un seguimiento mensual permite evaluar el progreso y realizar ajustes si es necesario. Existen diversas herramientas, como hojas de cálculo, aplicaciones móviles o incluso simples cuadernos, que pueden facilitar este proceso de registro y seguimiento.

- Necesidades (50%): Esto incluye gastos esenciales como la vivienda (alquiler o hipoteca), servicios públicos (agua, luz, gas), alimentación, transporte, medicamentos, y pagos mínimos de deudas. Es fundamental analizar estos gastos para identificar posibles áreas de ahorro.

- Deseos (30%): Esta categoría abarca gastos no esenciales pero que contribuyen a la calidad de vida, como el entretenimiento, comidas fuera de casa, compras de ropa, suscripciones a servicios de streaming y hobbies. Es importante ser consciente de estos gastos y evitar excesos.

- Ahorros e inversión (20%): Esta parte es crucial para el futuro financiero. Incluye ahorros para emergencias, aportes a planes de jubilación, inversiones a largo plazo y pagos adicionales de deudas. Un fondo de emergencia sólido permite afrontar imprevistos sin comprometer el presupuesto.

Ventajas y desventajas de la regla 50/30/20

La regla 50/30/20 presenta varias ventajas, destacando su simplicidad y fácil aplicación. Sin embargo, también tiene limitaciones que deben ser consideradas.

¡Este contenido te puede interesar! ¿Cuál es la manera correcta de ahorrar dinero?

¿Cuál es la manera correcta de ahorrar dinero?- Ventajas: Fácil de comprender y aplicar; fomenta el ahorro; proporciona una visión clara de las finanzas personales; flexible y adaptable a diferentes situaciones.

- Desventajas: puede ser demasiado general para algunas personas; no considera deudas existentes; requiere disciplina y autocontrol; la asignación de porcentajes puede necesitar ajustes según las circunstancias individuales.

Ajustes y adaptaciones de la regla 50/30/20

La regla 50/30/20 no es una fórmula rígida. Se puede adaptar a las circunstancias individuales y a los objetivos financieros personales.

- Ajustes según el ingreso: Personas con ingresos más bajos podrían necesitar ajustar los porcentajes, priorizando las necesidades y reduciendo la asignación para deseos o ahorros. Personas con ingresos más altos pueden asignar un porcentaje mayor al ahorro e inversión.

- Objetivos financieros específicos: La regla se puede modificar para priorizar objetivos específicos, como la compra de una casa, la educación de los hijos o el pago anticipado de deudas. En estos casos, se puede reducir temporalmente la asignación a deseos para aumentar el ahorro destinado al objetivo específico.

- Consideración de deudas: Si existen deudas importantes, se puede aumentar el porcentaje destinado a pagarlas, disminuyendo temporalmente la asignación a deseos o ahorros hasta que la deuda se reduzca significativamente.

¿Qué es el ahorro hormiga?

El ahorro hormiga es una estrategia de ahorro que consiste en acumular pequeñas cantidades de dinero de forma regular y consistente, como lo hacen las hormigas al guardar pequeñas porciones de comida.

No se trata de grandes sumas de dinero aportadas de forma esporádica, sino de pequeñas contribuciones frecuentes. Esto permite generar un capital significativo a lo largo del tiempo, incluso con ingresos modestos. Se basa en la disciplina y la constancia, y aprovecha el poder del interés compuesto para maximizar el crecimiento del ahorro.

Es una forma accesible de ahorro para cualquier persona, independientemente de su nivel de ingresos, y puede ser fácilmente implementada a través de diversas herramientas y métodos. La clave reside en la regularidad y la perseverancia.

¿Cómo funciona el ahorro hormiga?

El ahorro hormiga se basa en la acumulación gradual de pequeñas cantidades de dinero. Se puede aplicar a través de diversos métodos, como el redondeo de compras (ahorrar los centavos de cada compra), la asignación de una cantidad fija diaria o semanal a una cuenta de ahorros, o el aprovechamiento de aplicaciones móviles diseñadas para facilitar este tipo de ahorro.

La clave está en la consistencia. Independientemente del método elegido, la constancia en las aportaciones es fundamental para el éxito de esta estrategia. El interés compuesto actúa como un multiplicador, incrementando el valor del ahorro con el paso del tiempo.

- Automatización: Programar transferencias automáticas de pequeñas cantidades a una cuenta de ahorros es una excelente manera de automatizar el proceso y asegurar la regularidad de las aportaciones.

- Metas claras: Definir objetivos a corto, medio y largo plazo para los ahorros motiva la perseverancia y facilita el seguimiento del progreso.

- Flexibilidad: Adaptar el monto de las aportaciones a las fluctuaciones en los ingresos permite mantener la regularidad del ahorro sin generar presión financiera.

Ventajas del ahorro hormiga

El ahorro hormiga presenta diversas ventajas que lo convierten en una estrategia atractiva para personas con diferentes perfiles financieros. Su principal fortaleza reside en su accesibilidad y facilidad de implementación.

Al no requerir grandes cantidades de dinero para iniciar, resulta ideal para personas con bajos ingresos o para aquellos que recién comienzan a ahorrar. La consistencia en las aportaciones genera un hábito financiero positivo que puede extenderse a otras áreas de la administración personal del dinero.

¡Este contenido te puede interesar! ¿Cómo ahorrar dinero si soy estudiante?

¿Cómo ahorrar dinero si soy estudiante?- Accesibilidad: No requiere grandes cantidades iniciales, siendo accesible para cualquier persona, independientemente de su nivel de ingresos.

- Constancia: Fomenta el desarrollo de un hábito financiero saludable y disciplinado.

- Crecimiento a largo plazo: El interés compuesto y la acumulación constante generan un crecimiento significativo del capital a lo largo del tiempo.

Herramientas para el ahorro hormiga

Existen diversas herramientas y aplicaciones que facilitan la implementación del ahorro hormiga. Desde aplicaciones móviles que redondean las compras y transfieren automáticamente el sobrante a una cuenta de ahorro, hasta cuentas de ahorro con metas específicas y alertas personalizadas.

Estas herramientas ayudan a mantener la motivación y el seguimiento del progreso, facilitando la constancia en el proceso de ahorro.

La elección de la herramienta dependerá de las necesidades y preferencias individuales, pero lo importante es encontrar una que se adapte al estilo de vida y que facilite el mantenimiento del hábito.

- Aplicaciones móviles: Muchas aplicaciones facilitan el ahorro automático redondeando las compras o permitiendo programar transferencias regulares.

- Cuentas de ahorro con metas: Algunas entidades bancarias ofrecen cuentas de ahorro con objetivos específicos, lo que ayuda a visualizar el progreso y a mantener la motivación.

- Tarjetas de débito o crédito con programas de recompensas: Algunas tarjetas ofrecen programas de recompensas que permiten acumular puntos que pueden ser canjeados por dinero o descuentos, potenciando el ahorro.

¿Cuánto dinero se debe ahorrar al mes?

No existe una respuesta única a la pregunta de cuánto dinero se debe ahorrar al mes. La cantidad ideal depende de numerosos factores personales y financieros. Se trata de un porcentaje de tus ingresos, no de una cifra fija. Un punto de partida común es el método del 50/30/20, donde el 50% de tus ingresos se destina a necesidades, el 30% a deseos y el 20% a ahorros e inversiones.

Sin embargo, este es solo un punto de partida y puede ajustarse según tu situación. Factores como tus metas financieras (compra de vivienda, jubilación, educación), tus deudas existentes, tu estilo de vida y tus ingresos influyen significativamente en la cantidad que deberías ahorrar.

Una planificación financiera adecuada, que incluya un análisis exhaustivo de tus ingresos y gastos, es fundamental para determinar un porcentaje de ahorro realista y alcanzable.

El método del 50/30/20 y sus variaciones

El método del 50/30/20 es una regla general útil, pero puede que no sea adecuado para todos. Algunos pueden necesitar ajustar las proporciones, dedicando un porcentaje mayor al ahorro si tienen metas financieras ambiciosas o un nivel de deuda elevado.

¡Este contenido te puede interesar! ¿Cómo ahorrar dinero en pareja?

¿Cómo ahorrar dinero en pareja?Otros con menores gastos pueden ahorrar un porcentaje superior al 20%. La clave está en ser consciente de tus gastos y ajustar la regla según tus necesidades.

- Necesidades (50%): Incluye gastos esenciales como vivienda, alimentación, transporte, servicios básicos y pagos de deudas mínimas.

- Deseos (30%): Abarca gastos no esenciales como entretenimiento, restaurantes, compras y viajes.

- Ahorros e Inversiones (20%): Este porcentaje se destina a cubrir emergencias, metas a corto, mediano y largo plazo, y en general a construir tu futuro financiero.

Factores que influyen en la cantidad a ahorrar

Varios aspectos personales y financieros deben considerarse al determinar la cantidad adecuada de dinero a ahorrar cada mes. Una evaluación honesta de tu situación actual te permitirá establecer una meta realista y sostenible a largo plazo.

Considerar las metas a corto, mediano y largo plazo es crucial para determinar el porcentaje apropiado a destinar al ahorro.

- Metas financieras: ¿Estás ahorrando para una casa, una educación, la jubilación o un viaje? Cada meta requerirá un nivel de ahorro diferente.

- Deudas: Si tienes deudas de tarjetas de crédito u otros préstamos, deberías priorizar su pago antes de aumentar significativamente tus ahorros. Una vez controladas las deudas, podrás aumentar la cantidad destinada al ahorro.

- Ingresos: Tu capacidad de ahorro está directamente relacionada con tus ingresos. A mayor ingreso, mayor capacidad de ahorro.

Herramientas y estrategias para aumentar tus ahorros

Existen diversas estrategias y herramientas que puedes utilizar para maximizar tus ahorros. Desde el seguimiento de tus gastos hasta la automatización de tus ahorros, existen varias maneras de facilitar el proceso y lograr tus metas financieras.

Recuerda que la consistencia es clave para el éxito a largo plazo.

- Presupuesto: Crea un presupuesto detallado para monitorizar tus ingresos y gastos. Esto te ayudará a identificar áreas donde puedes reducir gastos y aumentar tus ahorros.

- Automatización de ahorros: Configura transferencias automáticas de tu cuenta corriente a una cuenta de ahorros. Esto te ayudará a ahorrar de forma consistente sin necesidad de esfuerzo adicional.

- Objetivos SMART: Establece objetivos de ahorro específicos, medibles, alcanzables, relevantes y con plazos definidos. Esto te ayudará a mantenerte motivado y en el camino correcto.

Preguntas frecuentes

¿Cómo puedo ahorrar en mi compra semanal de alimentos?

Planificar las comidas con antelación es fundamental. Crea un menú semanal basado en ofertas y lo que ya tienes en casa, evitando compras impulsivas. Utiliza aplicaciones para comparar precios en diferentes supermercados.

Prioriza los productos de temporada que suelen ser más económicos. Compra alimentos a granel cuando sea posible y aprovecha las ofertas y descuentos, como los cupones o las tarjetas de fidelización. Presta atención a las fechas de caducidad para evitar desperdicios. Cocinar en casa en lugar de comer fuera también te ayudará a ahorrar significativamente.

¿Qué puedo hacer para reducir mis gastos en transporte?

Explora alternativas al coche como el transporte público, la bicicleta o caminar, dependiendo de la distancia. Si utilizas el coche, considera compartirlo con otros o usar servicios de coches compartidos. Planifica tus rutas para optimizar el tiempo y el combustible.

¡Este contenido te puede interesar! ¿Cómo ahorrar dinero si ganó poco?

¿Cómo ahorrar dinero si ganó poco?Mantén tu vehículo en buen estado para evitar reparaciones costosas a largo plazo. Considera la posibilidad de trabajar desde casa si tu puesto de trabajo lo permite, reduciendo así los gastos diarios en combustible y transporte público.

¿Existen trucos para ahorrar en el consumo de energía en casa?

Apaga las luces al salir de una habitación y desenchufa los aparatos electrónicos que no estés usando. Utiliza bombillas de bajo consumo energético y aprovecha la luz natural al máximo. Regula la temperatura de tu calefacción o aire acondicionado para optimizar el consumo de energía. Lava la ropa con agua fría y utiliza la secadora con moderación.

Considera la posibilidad de instalar un termostato inteligente para automatizar el control de la temperatura. Estas pequeñas acciones pueden generar un ahorro significativo en tu factura energética a largo plazo.

¿Cómo puedo ahorrar dinero en mi ocio y entretenimiento?

Aprovecha las actividades gratuitas que ofrece tu ciudad, como parques, museos con entrada gratuita en ciertos días, o eventos al aire libre. Busca alternativas de entretenimiento en casa, como leer libros, ver películas en plataformas de streaming con suscripciones compartidas o jugar juegos de mesa.

Planifica tus salidas para aprovechar ofertas y descuentos, como entradas de cine a precio reducido o promociones en restaurantes. Prioriza experiencias sobre objetos materiales y busca alternativas económicas para celebrar ocasiones especiales.

Si quieres conocer otros artículos parecidos a Trucos para ahorrar dinero día a día puedes visitar la categoría Ahorro.