¿Qué es el interés compuesto en inversiones?

El interés compuesto es uno de los conceptos más poderosos en el mundo de las finanzas y las inversiones. A diferencia del interés simple, que se calcula solo sobre el capital inicial, el interés compuesto se aplica tanto al principal como a los intereses acumulados en períodos anteriores.

Este mecanismo permite que las inversiones crezcan de manera exponencial con el tiempo, maximizando los rendimientos y ofreciendo un potencial de acumulación de riqueza significativo.

En este artículo, exploraremos cómo funciona el interés compuesto, sus ventajas y cómo puedes aprovecharlo para optimizar tus inversiones a largo plazo.

¿Qué es el interés compuesto en inversiones?

El interés compuesto es un concepto fundamental en el mundo de las inversiones y finanzas. A diferencia del interés simple, donde solo se gana sobre el capital inicial, el interés compuesto permite que los intereses ganados en cada período se añadan al capital inicial, y en el período siguiente se gana interés sobre esta nueva cantidad. Este proceso se repite periódicamente, lo que hace que los beneficios se multipliquen de manera exponencial a lo largo del tiempo, convirtiéndose en una poderosa herramienta para aumentar el valor de las inversiones.

Definición del interés compuesto

El interés compuesto se refiere a la ganancia que se obtiene sobre el capital inicial y los intereses acumulados en períodos anteriores. Este mecanismo permite que el dinero genere más dinero, ya que los intereses se reinvierten constantemente, aumentando así la base sobre la cual se calculan los nuevos intereses. Este efecto es conocido como el interés sobre el interés y es uno de los principios más importantes en la gestión de inversiones a largo plazo.

Cómo funciona el interés compuesto en la práctica

En la práctica, el interés compuesto funciona de la siguiente manera: si inviertes un capital inicial y este genera intereses en el primer período, esos intereses se añaden al capital original. En el segundo período, los intereses se calculan sobre esta nueva cantidad, que es mayor que el capital inicial. Este proceso se repite en cada período, haciendo que el valor de la inversión crezca de manera acelerada. Por ejemplo, si inviertes $1,000 a una tasa de interés anual del 5%, al final del primer año tendrás $1,050. En el segundo año, los intereses se calcularán sobre $1,050, y no solo sobre el capital inicial de $1,000.

Beneficios del interés compuesto en las inversiones

El interés compuesto ofrece varios beneficios importantes para los inversores. En primer lugar, aumenta significativamente el valor de las inversiones a largo plazo, ya que los intereses acumulados se reinvierten y generan más ganancias. En segundo lugar, es una herramienta efectiva para combatir la inflación, ya que el crecimiento exponencial de la inversión puede superar la pérdida de valor del dinero debido a la inflación. Por último, el interés compuesto permite a los inversores planificar mejor sus finanzas, ya que el crecimiento de la inversión es predecible y constante a lo largo del tiempo.

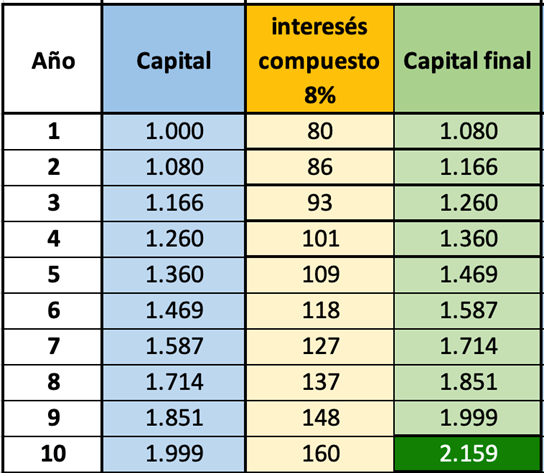

| Año | Capital Inicial | Interés Anual (5%) | Capital + Interés |

|---|---|---|---|

| 1 | $1,000 | $50 | $1,050 |

| 2 | $1,050 | $52.50 | $1,102.50 |

| 3 | $1,102.50 | $55.13 | $1,157.63 |

| 4 | $1,157.63 | $57.88 | $1,215.51 |

| 5 | $1,215.51 | $60.78 | $1,276.29 |

¿Cómo funciona el interés compuesto en una inversión?

El interés compuesto es un mecanismo financiero que permite que una inversión crezca a una tasa exponencial, ya que el interés se calcula no solo sobre el capital inicial, sino también sobre los intereses acumulados en períodos anteriores. En otras palabras, el interés compuesto se refiere a la reinversión de los intereses generados, lo que permite que la inversión se expanda de manera significativa a lo largo del tiempo. Este proceso se puede entender mejor mediante el uso de la fórmula del interés compuesto, que es:

A = P (1 + r/n)^(nt)

¡Este contenido te puede interesar! Mejores sectores para invertir en 2025

Mejores sectores para invertir en 2025Donde:

- A es el monto final de la inversión.

- P es el capital inicial (monto principal).

- r es la tasa de interés anual (expresada como decimal).

- n es el número de veces que el interés se compone por año.

- t es el número de años que dura la inversión.

¿Cómo se calcula el interés compuesto?

El cálculo del interés compuesto se basa en la fórmula mencionada anteriormente. Para ilustrar, supongamos que tienes una inversión de 10,000 dólares a una tasa de interés anual del 5% que se compone mensualmente (n = 12) durante 10 años (t = 10).

- A = 10,000 (1 + 0.05/12)^(12 10)

- A = 10,000 (1 + 0.0041667)^(120)

- A = 10,000 (1.0041667)^(120) ≈ 16,470.09

En este ejemplo, el monto final de la inversión después de 10 años sería aproximadamente 16,470.09 dólares.

Importancia del tiempo en el interés compuesto

El tiempo es un factor crucial en el interés compuesto, ya que cuanto más tiempo se mantenga la inversión, mayor será el efecto del compuesto. Este fenómeno se debe a que, con cada período de composición, los intereses acumulados se reinvierten y generan más intereses. Por ejemplo, si comparas una inversión de 10,000 dólares a una tasa de interés del 5% compuesta anualmente durante 10 años con una inversión del mismo monto y tasa pero durante 20 años, la diferencia será significativa.

- Para 10 años: A = 10,000 (1 + 0.05/1)^(1 10) ≈ 16,288.95

- Para 20 años: A = 10,000 (1 + 0.05/1)^(1 20) ≈ 26,532.98

- La diferencia es de aproximadamente 10,244.03 dólares.

Impacto de la frecuencia de composición

La frecuencia con la que el interés se compone también tiene un impacto significativo en el crecimiento de la inversión. Cuanto más frecuentemente se compone el interés (por ejemplo, anualmente, semestralmente, trimestralmente, mensualmente, etc.), mayor será el monto final de la inversión. Esto se debe a que cada vez que se compone el interés, se añaden más ganancias a la inversión, lo que permite que se generen más intereses en el siguiente período.

- Interés compuesto anual: A = 10,000 (1 + 0.05/1)^(1 10) ≈ 16,288.95

- Interés compuesto mensual: A = 10,000 (1 + 0.05/12)^(12 10) ≈ 16,470.09

- Interés compuesto diario: A = 10,000 (1 + 0.05/365)^(365 10) ≈ 16,486.65

¿Qué riesgos tiene el interés compuesto?

El interés compuesto, aunque puede ser una herramienta financiera poderosa para el crecimiento de inversiones, también conlleva varios riesgos que es importante conocer. Estos riesgos pueden afectar tanto a inversores como a deudores y están relacionados con factores como la volatilidad del mercado, los costos asociados y la duración de las inversiones o préstamos.

1. Riesgo de mercado y volatilidad

El interés compuesto depende en gran medida del rendimiento de las inversiones subyacentes. Si el mercado financiero experimenta una gran volatilidad o una crisis económica, los rendimientos de las inversiones pueden disminuir drásticamente. Esto puede reducir o incluso anular los beneficios del interés compuesto. Además, la volatilidad puede hacer que sea difícil predecir con precisión el rendimiento futuro de las inversiones, lo que aumenta el riesgo de tomas de decisiones basadas en proyecciones optimistas que no se materializan.

- Fluctuaciones en los precios de los activos pueden reducir el valor de las inversiones.

- Eventos económicos imprevistos pueden causar caídas significativas en los mercados.

- La incertidumbre puede llevar a una falta de confianza en los inversores, afectando negativamente los rendimientos.

2. Riesgo de inflación y erosión del poder adquisitivo

La inflación puede erosionar el poder adquisitivo del dinero a lo largo del tiempo. Si la tasa de interés compuesto no supera la tasa de inflación, el valor real de la inversión puede disminuir. Por ejemplo, si la tasa de interés compuesto es del 5% anual y la inflación es del 4%, el rendimiento real de la inversión es solo del 1%. En situaciones de alta inflación, este riesgo se agrava, ya que el valor del dinero puede disminuir significativamente, reduciendo el impacto positivo del interés compuesto.

- La inflación reduce el valor real de los rendimientos de la inversión.

- Si la tasa de interés no supera la tasa de inflación, la inversión pierde valor en términos reales.

- En periodos de alta inflación, el riesgo de erosión del poder adquisitivo es mayor.

3. Riesgo de liquidez y duración de la inversión

El interés compuesto suele ser más efectivo a largo plazo, lo que puede implicar un compromiso de capital por un período prolongado. Esto puede limitar la liquidez de los fondos, ya que el capital está atado a la inversión y no está disponible para otros usos. Además, si hay una necesidad urgente de acceder a los fondos antes del vencimiento de la inversión, puede incurrir en penalizaciones o pérdida de rendimientos. Por otro lado, en el caso de deudas, el interés compuesto puede hacer que los préstamos sean más costosos a largo plazo, especialmente si no se pagan regularmente.

¡Este contenido te puede interesar! Riesgos comunes en inversiones y cómo evitarlos

Riesgos comunes en inversiones y cómo evitarlos- El interés compuesto requiere un compromiso de capital a largo plazo, limitando la liquidez.

- Acceder a los fondos antes del vencimiento puede resultar en penalizaciones o pérdida de rendimientos.

- El interés compuesto en deudas puede aumentar significativamente el costo total del préstamo a largo plazo.

¿Dónde puedo invertir mi dinero con interés compuesto?

Existen diversas opciones para invertir tu dinero con interés compuesto, lo que te permitirá ganar rendimientos sobre los rendimientos que generes. A continuación, te presento algunas de las principales alternativas:

Opciones de inversión en cuentas de ahorro y plazos fijos

Las cuentas de ahorro y plazos fijos son opciones seguras y accesibles para comenzar a invertir con interés compuesto. Las cuentas de ahorro ofrecen una tasa de interés variable, mientras que los plazos fijos tienen una tasa fija por un período determinado. Ambas opciones permiten que tus ahorros crezcan con el tiempo, aunque los rendimientos pueden ser moderados. Algunos bancos y cooperativas de ahorro ofrecen tasas más atractivas, por lo que es recomendable comparar antes de decidir.

- Investiga las tasas de interés ofrecidas por diferentes instituciones financieras.

- Considera los plazos de los plazos fijos para maximizar tus ganancias.

- Lee los términos y condiciones para entender las penalizaciones por retiros anticipados.

Inversión en fondos de inversión

Los fondos de inversión son una excelente opción para diversificar tu cartera y beneficiarte del interés compuesto. Al invertir en un fondo, tu dinero se combina con el de otros inversores para comprar una cartera diversificada de activos, como acciones, bonos y otros instrumentos financieros. Los rendimientos generados se reinvierten, lo que permite que tu inversión crezca exponencialmente a largo plazo. Existen fondos de diferentes riesgos y objetivos, por lo que es importante elegir uno que se ajuste a tus metas financieras.

- Analiza el historial de rendimiento del fondo.

- Consulta la composición del fondo para entender en qué estás invirtiendo.

- Considera los costos de administración y otros gastos asociados.

Inversión en cuentas de ahorro en divisas

Si estás interesado en diversificar tu cartera y protegerte contra la inflación, las cuentas de ahorro en divisas pueden ser una buena opción. Estas cuentas te permiten depositar y mantener tu dinero en monedas extranjeras, como el dólar estadounidense o el euro, lo que puede ofrecer tasas de interés más atractivas que las de tu moneda local. Además, el interés compuesto en estas cuentas puede ayudarte a maximizar tus ganancias a largo plazo. Sin embargo, es importante considerar los riesgos de cambio de divisas.

- Investiga las tasas de interés en diferentes divisas.

- Monitorea las fluctuaciones del tipo de cambio para tomar decisiones informadas.

- Consulta las comisiones y costos asociados con las transacciones en divisas.

¿Qué es el interés compuesto y da ejemplos?

El interés compuesto es un método de cálculo financiero en el que los intereses generados en un período se suman al principal, y en períodos posteriores se calculan intereses sobre esta nueva cantidad. Esto significa que el interés no solo se aplica al capital inicial, sino también a los intereses acumulados en períodos anteriores. Esta forma de cálculo es muy común en inversiones, préstamos y cuentas de ahorro a largo plazo, ya que puede generar un crecimiento exponencial del capital.

Ejemplos de Interés Compuesto

1. Cuenta de Ahorro: Supongamos que depositas 1,000 dólares en una cuenta de ahorro que ofrece un interés anual del 5%. Al final del primer año, ganarás 50 dólares en intereses, lo que hace que tu saldo sea de 1,050 dólares. En el segundo año, el interés se calculará sobre 1,050 dólares, no solo sobre los 1,000 dólares iniciales. Así, ganarás 52.50 dólares en intereses, lo que eleva tu saldo a 1,102.50 dólares.

2. Inversión en Bonos: Si inviertes 5,000 dólares en un bono que paga un interés anual del 4% compuesto anualmente, al final del primer año ganarás 200 dólares en intereses, elevando tu inversión a 5,200 dólares. Al final del segundo año, el interés se calculará sobre 5,200 dólares, generando 208 dólares en intereses, y elevando tu inversión a 5,408 dólares.

3. Préstamo con Interés Compuesto: Si tomas un préstamo de 10,000 dólares con una tasa de interés anual del 6% compuesto mensualmente, el interés se calculará cada mes sobre el saldo actual del préstamo. Al final del primer mes, el interés sería de 50 dólares (10,000 0.06 / 12), elevando el saldo a 10,050 dólares. En el segundo mes, el interés se calcularía sobre 10,050 dólares, generando 50.25 dólares en intereses, y elevando el saldo a 10,100.25 dólares.

¿Cómo Funciona el Interés Compuesto?

El interés compuesto se calcula utilizando la fórmula:

[ A = P times (1 + r/n)^{nt} ]

¡Este contenido te puede interesar! ¿Cómo invertir en acciones paso a paso?

¿Cómo invertir en acciones paso a paso?Donde:

- ( A ) es el monto final después de ( t ) años.

- ( P ) es el principal inicial.

- ( r ) es la tasa de interés anual (en decimal).

- ( n ) es el número de veces que se compone el interés por año.

- ( t ) es el número de años.

Esta fórmula demuestra que el monto final no solo depende del capital inicial y la tasa de interés, sino también de la frecuencia de composición del interés y el tiempo de inversión. Por ejemplo, si tienes 1,000 dólares a una tasa de interés del 5% compuesto anualmente durante 10 años, el monto final sería:

[ A = 1,000 times (1 + 0.05/1)^{1 times 10} = 1,628.89 ]

Comparación entre Interés Simple y Interés Compuesto

El interés simple se calcula solo sobre el principal inicial, mientras que el interés compuesto se calcula sobre el principal y los intereses acumulados. Esto significa que, a largo plazo, el interés compuesto puede generar mucho más dinero.

Por ejemplo, si inviertes 1,000 dólares a una tasa de interés del 5%:

- Interés Simple: Al final de 10 años, ganarías 500 dólares en intereses, elevando tu inversión a 1,500 dólares.

- Interés Compuesto: Al final de 10 años, ganarías 628.89 dólares en intereses, elevando tu inversión a 1,628.89 dólares.

Ventajas y Desventajas del Interés Compuesto

El interés compuesto tiene varias ventajas y desventajas, dependiendo del contexto:

- Ventajas:

- Crecimiento Exponencial: Aumenta el valor de las inversiones más rápidamente que el interés simple.

- Ahorro a Largo Plazo: Es especialmente beneficioso para ahorros y inversiones a largo plazo.

- Rentabilidad: Maximiza el retorno sobre el capital invertido.

- Desventajas:

- Deudas: Aumenta rápidamente el monto de las deudas, lo que puede ser perjudicial si no se maneja adecuadamente.

- Complejidad: Puede ser más difícil de entender y calcular que el interés simple.

- Riesgo: No todos los instrumentos financieros garantizan un rendimiento, por lo que el crecimiento del capital no es seguro.

Preguntas frecuentes

¿Qué es el interés compuesto en inversiones?

El interés compuesto es un método de cálculo en el que los intereses generados por una inversión se reinvierten, generando a su vez más intereses. Esto permite que el capital inicial y los intereses acumulados crezcan exponencialmente a lo largo del tiempo, maximizando los rendimientos a largo plazo.

¿Cómo se calcula el interés compuesto?

El interés compuesto se calcula utilizando la fórmula A = P(1 + r/n)^(nt), donde A es el monto final, P es el principal, r es la tasa de interés anual, n es el número de veces que se capitaliza el interés por año, y t es el número de años. Este cálculo refleja el crecimiento exponencial del capital.

¡Este contenido te puede interesar! ¿Qué es el apalancamiento en Forex?

¿Qué es el apalancamiento en Forex?¿Cuáles son los beneficios del interés compuesto?

Los beneficios del interés compuesto incluyen el crecimiento exponencial del capital, mayor rentabilidad a largo plazo y la posibilidad de alcanzar metas financieras más rápidamente. Al reinvertir los intereses, los inversionistas pueden generar rendimientos significativos sin necesidad de aportar más capital inicial.

¿Qué factores afectan el interés compuesto?

Los factores que afectan el interés compuesto incluyen la tasa de interés, el tiempo de inversión, la frecuencia de capitalización y el monto inicial invertido. Una tasa de interés más alta, un período de inversión más largo y una frecuencia de capitalización más alta pueden aumentar significativamente el crecimiento del capital.

Si quieres conocer otros artículos parecidos a ¿Qué es el interés compuesto en inversiones? puedes visitar la categoría Inversiones.